子どもの教育費や老後の資金。「そろそろ備えなきゃ…」と感じながらも、毎月なんとかやりくりして、貯金をしているパパも多いのではないでしょうか?

僕自身、ずっと「投資なんて難しそうだし、危なそうだし…」と避けてきました。でも最近、「物価が上がった」「年金だけじゃ足りない」そんなニュースがどんどん身近に感じられるようになって、はじめて“お金の未来”について真剣に考えるようになったんです。

この記事では、「なぜ今、投資が必要とされているのか?」という疑問に答えながら、貯金だけでは不安な時代背景と、資産形成の基本をわかりやすく解説していきます。

※この記事にはアフィリエイト広告(PR)が含まれます。

なぜ貯金だけでは足りない?お金の価値が変わる時代

物価上昇=お金の“実質価値”は下がっている

最近スーパーで、「えっ、前より高くなってない?」と思うことが増えましたよね。

これはインフレ(物価上昇)と呼ばれる現象で、同じ1万円でも買える量が年々減っているということ。

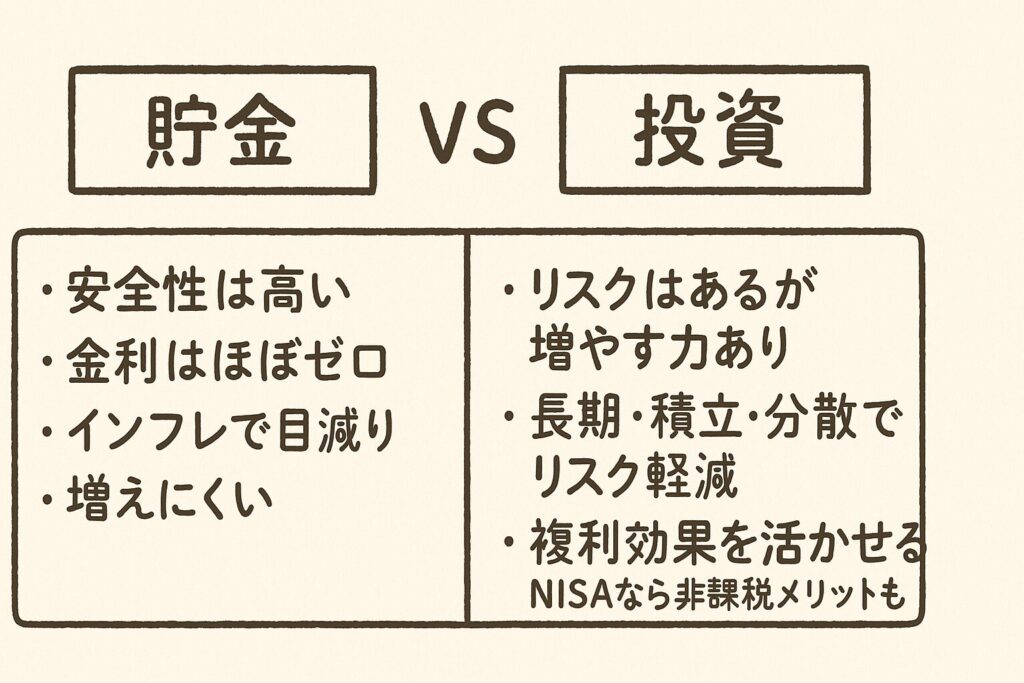

つまり、**「お金を貯めているだけでは、価値が目減りする」**のが現実なんです。

預金の金利はほぼゼロ、増えないお金

昔は「銀行に預けておけば利息がつく」時代でした。

でも今は普通預金の金利は0.001%程度。100万円預けても、1年で利息はわずか10円です。

物価は上がるのに、お金は増えない──

これが**「貯金だけでは守れない」時代**になっている理由のひとつです。

「老後2000万円問題」が現実になりつつある

年金だけでは足りない?将来への不安

金融庁の報告書で話題になった「老後資金2000万円問題」。

年金だけでは生活費が足りず、約2000万円の不足が出るという試算です。

僕もこの数字を見たときは、「そんなにいるの⁉」と正直びっくりしました。

でも、老後は30年近くあると考えれば、1年あたり約70万円。

毎月6万円足りない計算です。そう考えると、現実味が増しますよね…。

教育費や住宅ローンで精一杯。でも「あと回し」では足りない

今は「子どもの教育費」や「住宅ローン」の支払いで家計がパンパン。

でも老後のことは、“後でまとめて”では間に合わない可能性が高いです。

だからこそ、時間をかけて少しずつ備える「資産形成」が大切なんです。

投資は“お金の働き方改革”|パパにもできる備え方

「投資=ギャンブル」は誤解。じっくり育てる方法もある

投資というと、「損しそう」「怖い」と思っていました。

でも実際は、“長期・積立・分散”を意識することでリスクを抑える方法もたくさんあるんです。

大事なのは「一気に増やそう」とするのではなく、“じわじわ増やす”スタイル。

NISAやiDeCoなど、国の制度をうまく活用することで、税金の優遇も受けられます。

僕が実際に始めた“月5000円の積立投資”

僕自身、「まずは少額から」と思って、月5000円のつみたてNISAを始めました。

最初は正直ドキドキでしたが、数ヶ月続けてみて「お金が働いてくれてる」という安心感が少しずつ出てきました。

**「投資=難しい・危ない」ではなく、「未来への備え」**という視点で考えると、不安が和らぐ気がします。

🧾 まとめ:投資は“家族を守るための選択肢”のひとつ

- 物価上昇・低金利・老後不安など、**「貯金だけで安心できない時代」**がやってきている

- 投資は、「お金に働いてもらう」ことで、未来の安心をつくる方法

- 少額でも、今からコツコツ始めることが、家族を守る一歩になります

📌 次回は、「投資におけるリスクとリターンの本当の意味」について、パパ目線でわかりやすく解説します!

(PR)マネックス証券

コメント